トップページ > 裁判員制度Q&A

- 裁判員制度についてのQ&Aをまとめたページです。みなさんの関心やご自身の状況に合わせてご覧いただくことができます。

1 裁判員制度について知りたい方はこちら

- 裁判員制度ってなに?裁判員ってなにをするの?など裁判員制度に関する様々な疑問にお答えします!

2 「裁判員候補者名簿への記載のお知らせ」を受け取られた方はこちら

- 裁判員に選ばれたの?調査票で尋ねられる内容は?など裁判員の候補者の方の不安や疑問にお答えします!

3 「裁判員等選任手続期日のお知らせ」を受け取られた方はこちら

- どうやって選ばれるの?法律の知識がなくても大丈夫?など裁判員に選ばれるまでの手続や、選ばれた後の裁判員として刑事裁判に参加する際の不安や疑問にお答えします!

4 裁判員制度についてもっと詳しく知りたい方はこちら

- 旅費(交通費)は、どのようなものが支払われ、どのように計算されるのですか。

- 例えば、裁判所へ行く際に、会社に立ち寄るために迂回した場合、旅費(交通費)はどのようになりますか。

- 新幹線や特急列車を利用することができますか。その場合の旅費(交通費)はどのようになりますか。

- 船を利用して裁判所に行った場合、旅費(交通費)はどのようになりますか。

- 飛行機を利用することができますか。

- 裁判所まで自家用車で行くことができますか。その場合の旅費(交通費)はどのようになりますか。

- 単身赴任先から裁判所に行く場合は、旅費(交通費)はどのようになりますか。

- 裁判所に行くための旅費(交通費)を、前払いしてもらえますか。

- 就業規則において、(1)裁判員候補者名簿記載通知を受けたこと、(2)裁判員候補者として呼出しを受けたこと、(3)裁判員や補充裁判員に選任されたことについて、使用者に対する報告を義務付けることは問題ないでしょうか。

- 就業規則において、裁判員用の特別の有給休暇を取得した場合に、(1)裁判員として受領した日当は使用者に納付する、(2)日当を受領した時はその金額について給与から減額するなどと定めることは問題ないでしょうか。

- 就業規則において、従業員が裁判員候補者名簿記載通知を受け取った場合に、辞退の申出をするかどうか及び裁判員として参加することが困難な時期についてどのように回答するかを使用者と協議の上決定すると定めることは問題ないでしょうか。

- 従業員に対する有給休暇の付与を使用者に対して義務付ける前提として、全労働日の8割以上出勤することが必要であるところ(労働基準法39条1項、2項)、同条10項によれば、労働災害による休業や育児休業等、一定の事由に基づく休業期間は、同条1項、2項の適用に当たっては「出勤したものとみなす」としていますが、従業員が無給休暇により裁判員候補者として出頭したり、裁判員等として職務に従事した場合、同条1項、2項の適用に当たって「出勤したもの」として扱うことになるのでしょうか。

- 裁判員制度とはどのようなものですか。

- 裁判員制度は、国民のみなさんに、刑事手続のうち地方裁判所で行われる刑事裁判に参加していただき、被告人が有罪かどうか、有罪の場合どのような刑にするのかを裁判官と一緒に決めていただく制度です。

- 裁判員制度は、いつから始まったのですか。

- 裁判員制度は、平成21年5月21日から始まりました。

- どうして裁判員制度を導入したのですか。

-

それまでの裁判は、検察官や弁護士、裁判官という法律の専門家が中心となって行われてきました。丁寧で慎重な検討がされ、またその結果詳しい判決が書かれることによって高い評価を受けてきたと思っています。

しかし、その反面、専門的な正確さを重視する余り審理や判決が国民にとって理解しにくいものであったり、一部の事件とはいえ、審理に長期間を要する事件があったりして、そのため、刑事裁判は近寄りがたいという印象を与えてきた面もあったと考えられます。また、現在、多くの国では刑事裁判に直接国民が関わる制度が設けられており、国民の司法への理解を深める上で大きな役割を果たしています。

そこで、裁判官と国民から選ばれた裁判員が、それぞれの知識経験を生かしつつ一緒に判断することにより、より国民の理解しやすい裁判を実現することができるとの考えのもとに裁判員制度が導入されました。

- 裁判員裁判では何人の裁判員と裁判官で審理するのですか。

- 原則として、裁判員6人、裁判官3人です。

- 裁判員裁判の手続は、それまでの裁判と違うところはあるのですか。

- 裁判員裁判の手続は、裁判官のみによる裁判手続と基本的に同じです。しかし、法廷での審理が始まる前に、裁判官、検察官、弁護人の三者で、ポイントを絞った裁判が行われるように、事件の争点及び証拠を整理し、審理計画を立てるための手続(公判前整理手続)が必ず行われる点が異なります。また、裁判員裁判においては、公判前整理手続の中であらかじめ訴訟の準備を行うことができるため、公判が始まってからは、連日的に開廷することが可能になります。 さらに、裁判員にわかりやすいように、メリハリのある裁判を行うように様々な工夫がされ、例えば、証拠調べは、厳選された証拠によって行われますし、争いのない事実については、その事実や証拠の内容・性質に応じた適切な証拠調べがされるようになります。また、当事者(検察官又は弁護人)双方の尋問は、原則として、連続して行われますし、論告・弁論も、証拠調べ終了後できる限り速やかに行われることになります。

- 陪審制や参審制とは違うのですか。

-

諸外国においても、国民が刑事裁判に参加する制度を導入している国は多数あります。国民が裁判に関与する形態等はそれぞれの国によって様々ですが、おおむね陪審制と参審制に分けることができます。

陪審制とは、基本的に、犯罪事実の認定(有罪かどうか)は陪審員のみが行い、裁判官は法律問題(法解釈)と量刑を行う制度です。陪審員は、事件ごとに選任される点に特色があります。陪審制は、アメリカやイギリスなどで採用されています。

参審制とは、基本的に、裁判官と参審員が一つの合議体を形成して、犯罪事実の認定や量刑のほか法律問題についても判断を行う制度です。参審員は、任期制で選ばれる点に特色があります。参審制は、ドイツ、フランス、イタリアなどで採用されています。

裁判員制度は、裁判員と裁判官が合議体を形成して犯罪事実の認定や量刑を行う点では参審制と同様ですが、法律問題は裁判官のみで判断される点が参審制と異なります。他方、裁判員が事件ごとに選任される点では陪審制と同じです。

このように、裁判員制度は、参審制・陪審制のいずれとも異なる日本独自の制度だと言うことができます。

| 裁判官関与 | 有罪無罪 | 量刑 | 任期 | 選任 | |

|---|---|---|---|---|---|

| 陪審制度 | 陪審員のみ | 判断する | 判断しない | 事件ごと | 無作為 |

| 参審制度 | 裁判官と共同 | 判断する | 判断する | 任期制 | 団体等推薦等 |

| 裁判員制度 | 裁判官と共同 | 判断する | 判断する | 事件ごと | 無作為 |

- 戦前の陪審制度とは違うのですか。

- 戦前・戦中に行われていた陪審制度は、有罪かどうかは陪審員が決め、有罪の場合にどのような刑にするかを裁判官が決めるものでした。これに対して、裁判員制度は、裁判員と裁判官が一緒に、有罪かどうか、有罪の場合どのような刑にするかを決める制度です。

- 裁判員制度ではどんな事件の裁判をするのですか。

-

裁判員裁判の対象事件は、一定の重大な犯罪であり、例えば、殺人罪、強盗致死傷罪、現住建造物等放火罪、覚醒剤取締法違反(営利目的の密輸入)、危険運転致死罪などがあります。

なお、裁判員裁判は、地方裁判所で行われる刑事事件が対象になり、刑事裁判の控訴審・上告審や民事事件、少年審判等は対象にはなりません。

すべての刑事事件に裁判員制度を導入すると国民のみなさんの負担が大きくなるため、国民のみなさんの意見を採り入れるのにふさわしい、国民の関心の高い重大な犯罪に限って裁判員裁判を行うことになったのです。

- 長期間、審理が続くような事件も裁判員が担当するのですか。

-

法律の定めている対象事件に当たれば、原則として審理する期間に関係なく裁判員の担当する事件となります。

なお、比較的長期の審理が見込まれる場合には、裁判員の方の負担が過剰にならないように配慮されています。

- 同じ被告人がたくさんの事件を起こしたとして起訴された場合も、すべて同じ裁判員が担当するのですか。

-

同じ被告人に対して複数の事件が起訴され、すべての事件を併せて審理した場合、事件の内容によっては、審理期間が著しく長くなるなど、裁判員の方の負担が著しく大きくなることがあり得ます。

そこで、このような場合の裁判員の負担を軽減するために、事件をいくつかに区分し、区分した事件ごとに審理を担当する裁判員を選任して審理し、裁判員と裁判官で有罪・無罪のみを判断する判決を行うことができます(この有罪・無罪を判断する判決を「部分判決」と言います。)。この部分判決を踏まえた上で、最後に審理を行う裁判員と裁判官が、担当する事件の有罪・無罪の判断に加えて、全体の事件についてどのような刑にするかを判断し、判決を言い渡すことになります。このように、事件をいくつかに区分し、区分した事件ごとに審理を行う場合、後の事件の審理を担当する裁判員になる人を裁判員候補者の中からあらかじめ選ぶことができます。このあらかじめ選ばれた人のことを選任予定裁判員といいます。

- 裁判員への危害を避けるため例外的に裁判官のみで裁判を行うこともあるそうですが、どのような事件ですか。

- 個々の裁判体の判断になりますが、被告人の言動等により、裁判員やその家族に危害が加えられたり、生活の平穏が著しく侵害されるおそれがあり、裁判員の参加が非常に難しいと認められるような事件です。

- どのような経緯で裁判員制度の導入が決まったのですか。

-

裁判員制度は、平成11年7月、内閣に設置された司法制度改革審議会が、平成13年6月に取りまとめた意見書の中で「司法制度改革の三つの柱」の一つとして国民的基盤の確立を掲げ、その中核として導入が提言されました。

その後、内閣に設置された司法制度改革推進本部において、裁判員制度導入のための法律案の立案作業が進められ、平成16年3月「裁判員の参加する刑事裁判に関する法律案」が国会に提出され、同年5月21日に可決成立し、同月28日に公布されました。平成20年4月18日に同法律の施行期日を定める政令が公布され、 裁判員制度は、平成21年5月21日から始まることになりました。

- 裁判員制度が導入されることで、どのようなことが期待されているのですか。

- 裁判の進め方やその内容に国民の視点、感覚が反映されていくことになる結果、裁判全体に対する国民の理解が深まり、司法が、より身近なものとして信頼も一層高まることが期待されています。すなわち、裁判員が参加することにより、裁判官、検察官、弁護人とも、まず国民に分かりやすく、迅速な裁判とするように努めることになります。また、法律の専門家が当然と思っているような基本的な事柄について、裁判員から質問や意見が出されることによって、国民が本当に知ろうと思っているのはどういう点なのかということが明らかになり、国民の理解しやすい納得のいくものになると思われます。

- 法律の専門家でない国民が加わると、裁判の質が落ちたり、信頼が損なわれたりしないでしょうか。

-

そのようなことはありません。

裁判員のみなさんには、被告人が有罪か無罪か、有罪の場合はどのような刑にするかを判断していただきます。これについては、法律的な知識は必要ありません「法律を知らなくても判断することはできるのですか。」のQ&Aを参照してください)。

なお、有罪か無罪かの判断の前提として法律知識が必要な場合は裁判官から分かりやすく説明されますので心配ありません。

さまざまな人生経験を持つ裁判員と裁判官が議論することで、これまで以上に多角的で深みのある裁判になることが期待されます。

- 裁判員になったらどんなことをするのですか。(裁判員にはどのような権限があるのですか。)

-

主として、次のような仕事をすることになります。

- 法廷での審理に出席する。

裁判員に選ばれたら、裁判官と一緒に、刑事裁判の審理(公判といいます。)に出席し、判決まで関与することになります。公判では、主に、証人や被告人に対する質問が行われます。裁判員から、証人等に質問することもできます。このほか、証拠として提出された物や書類も取り調べます。 - 評議、評決を行う。

証拠を全て調べた後、被告人が有罪か無罪か、有罪だとしたらどんな刑にするべきかを、裁判官と一緒に議論し(評議)、決定(評決)します。議論をつくしても、全員の意見が一致しない場合、評決は、多数決により行われます(詳しくは、「全員の意見が一致しない場合はどうなるのですか。」のQ&Aを参照してください。)。有罪か無罪か、有罪の場合にどのような刑にするかについての裁判員の意見は、裁判官と同じ重みを持ちます。 - 判決宣告に出席する。

評決内容が決まると、法廷で裁判長が判決を宣告し、裁判員としての仕事は終了します。

- 法廷での審理に出席する。

- 裁判員に選ばれたら、事前の研修、説明などはあるのですか。

-

法律知識や事前の勉強は必要ありませんので、事前の研修の機会を設けていません。裁判員に選ばれた方には、実際の審理に先立って、裁判手続、裁判員の権限や義務等について、裁判官から説明があります。また、審理中にも、必要に応じて十分に説明しますが、裁判員のみなさんからも、遠慮なく裁判官に質問をしていただいて構いません。

なお、具体的な事件の裁判員候補者に選ばれた方には、事前に、裁判手続や裁判員の仕事の内容等必要な情報を盛り込んだパンフレット等をお送りしています。

- 裁判員になったら、どのくらいの資料を見なくてはならないのですか。

- 裁判実務の専門家でない国民のみなさんに刑事裁判に参加いただくのですから、争点の判断に必要な証拠を厳選して証拠調べを行い、できる限り、法廷での審理を見たり聞いたりするだけで事件の内容を理解できるような審理を行いたいと考えています。また、検察官や弁護人は、裁判員に分かりやすい立証や弁論をするよう努めなければならないこととされています。したがって、裁判員が、多くの書類を一つ一つ読み込まなければならないということはありません。

- 証拠だけに基づいた判断が裁判員にできるのでしょうか(マスコミの報道により予断を持ってしまうおそれはないでしょうか。)。

-

裁判員制度の対象となる重大事件は、テレビのニュースや新聞といったマスコミに取り上げられることが多いと思います。そのような報道により、事件についての感想などを抱くことがあるかもしれません。

しかし、裁判員のみなさんは、そのような情報によって判断するのではなく、法廷で見たり聞いたりした証拠のみによって判断していただく必要があります。また、被告人の有罪無罪の判断や有罪の場合にどのような刑にするかという判断は、他の裁判員や裁判官と一緒に証拠に基づいて議論をする中で決めていくことになりますので、そのような議論を通じて、その事件について抱いていた先入観も解消されると思います。

もちろん、裁判長や他の裁判官も、この議論の中で、証拠以外の情報に基づく意見があった場合には、それが証拠に基づくものではないことを指摘するなどして、裁判員のみなさんが証拠に基づいて判断できるように努めることになります。

- 裁判員にはどのような義務があるのですか。

-

審理や評議に出席し、評議では意見を述べていただきます。また、公平誠実に職務を行わなければなりません。このほか、評議の秘密や裁判員の職務上知り得た秘密を漏らしてはいけません(守秘義務)。裁判員の守秘義務は、裁判員として裁判に参加している間だけではなく、裁判員としての役目が終わった後も守らなくてはならず、この義務に違反した場合、刑罰が科せられることがあります。

もっとも、公開の法廷で見聞きしたことや、裁判員として裁判に参加した感想を話すことは、問題ありません。

(関連)

「どうして守秘義務は設けられたのですか。」

「具体的にはどのような秘密をもらしてはいけないのですか(守秘義務の対象)。」

- 裁判員は、担当する事件が取り上げられたニュースを見たり、記事を読んだりしてはいけないのですか。

- 担当する事件のニュースを見たり記事を読んでいただいて構いません。しかし、裁判員として判断していただくときには、法廷で示された証拠だけに基づいて判断していただくことになります。

- 補充裁判員は裁判にどのように関わるのですか(補充裁判員は何をするのですか。)。

-

補充裁判員の方は、裁判の途中で裁判員の人数が不足した場合に、裁判員に選ばれます(補充裁判員は1つの事件につき、最大6人まで選任されます。)。

補充裁判員は、裁判員とは異なり、法廷で証人や被告人等に直接質問したり、評決に加わることはできませんが、裁判員の方と同じように、最初から審理に出席していただきますし、評議で裁判官から意見を伺うこともあります。

また、審理や評議の進行状況やスケジュールなどを考慮した上で、これ以上職務を行っていただく必要がないと認められる場合には、裁判の途中で解任されることがあります。これは、補充裁判員の方のご負担をできるだけ早い段階で解消するために行うものです。

- 「裁判員候補者名簿への記載のお知らせ」が届いたのですが、裁判員に選ばれたのでしょうか。

-

「裁判員候補者名簿への記載のお知らせ」(「名簿記載通知」ともいいます。)は、裁判員候補者名簿に記載された方に毎年11月ころに送付されるものです。

この通知は、翌年、裁判員になる可能性があることを事前にお伝えし、予め心づもりをしていただくために送付されるものですので、まだ裁判員に選ばれたわけではありません。

- 11月ころに名簿記載通知が届かなかったのに、翌年に裁判員候補者に選ばれることはありますか。

-

裁判員候補者名簿に記載されず、通知が届かなかった方は、原則として翌年1年間は、具体的な事件の裁判員候補者に選ばれることはありません。

ごく例外的に、最初の裁判員候補者名簿に記載された方だけでは足りなくなった場合には追加の裁判員候補者名簿が作成されることがあり、その名簿に記載されることはあり得ます。この場合でも、裁判所から事前に名簿記載通知が送付されます。

- 裁判員候補者名簿に記載されたら、必ず裁判所に行くことになるのですか。

-

裁判員候補者名簿に記載された段階では、まだ具体的な事件の裁判員候補者に選ばれたわけではありませんので、すぐに裁判所にお越しいただく必要はありません。

具体的な事件について、お越しいただく裁判の日程が決まったら、裁判員候補者名簿からくじで選ばれた方に、当該事件の裁判員を選任するために裁判所にお越しいただく期日のお知らせ(「裁判員等選任手続期日のお知らせ」)を送付します。ですから、裁判員候補者名簿に記載されても、くじで選ばれなければ、裁判所にお越しいただく必要はありません。

加えて、調査票や質問票を利用して、予めご都合をうかがい、明らかに裁判員になることができない方や辞退事由が認められる裁判員候補者の方にまで、裁判所にお越しいただくことのないよう、皆さんの負担に十分考慮した柔軟な運用をしています。具体的には、(1)裁判員候補者名簿に記載され、実際の事件の裁判員候補者としていったんくじで選ばれたとしても、予め記入いただいた調査票の記載内容を基に裁判員の職務に就くことができない方であることが判明したり、裁判所が辞退を認めた場合には、裁判所にお越しいただく必要はありません。また、(2)くじで選ばれて「裁判員等選任手続期日のお知らせ」を受け取った方についても、裁判所が質問票に記入していただいた内容を基に辞退を認めた場合には、裁判所にお越しいただく必要がなくなった旨を改めてご連絡します。

なお、裁判員候補者名簿は1年ごとに作成されますので、1年間が経過すれば裁判員候補者ではなくなります(ただし、その1年間のうちに具体的な事件で裁判員候補者に選ばれていれば、実際に裁判所にお越しいただく日が翌年になることもあります。)。もっとも、翌年以降、裁判員候補者名簿に再び記載される可能性はありますが、一定の場合には辞退の申立てをすることができます。

(関連)

「調査票で尋ねられる内容はどのようなものですか。」

「質問票で尋ねられる内容はどのようなものですか。」

「裁判員候補者名簿に記載された場合、その名簿を基にいつからいつまで裁判所に呼ばれる可能性がありますか。」

「一度裁判員に選ばれても、再び選ばれることがあるのですか。」

- 裁判員候補者名簿に記載された場合、その名簿を基にいつからいつまで裁判所に呼ばれる可能性がありますか。

-

裁判員候補者名簿の有効期間は、原則として、名簿記載通知が届いた翌年の1月1日から12月31日までですので、この期間に具体的な事件で裁判員候補者に選ばれた方に対しては「裁判員等選任手続期日のお知らせ」が届く可能性があります(12月末に具体的な事件で裁判員候補者に選ばれた場合、その翌年1月にこのお知らせが届く可能性もあります。)。

この「裁判員等選任手続期日のお知らせ」は、選任手続期日の6週間前から8週間程度前までに発送します。

したがって、裁判所にお越しいただく可能性があるのは、一般的に、名簿記載通知が届いた翌年の2月後半から、その翌年の2月までの間となります(ケースによっては3月となる可能性もあります。)。こちらのページの「2 名簿記載通知をお送りする趣旨と名簿の有効期間」もご参照ください。

- 裁判員候補者名簿に記載されても、1年間裁判所に呼び出されなかったら、候補者ではなくなるのですか。

-

裁判員候補者名簿は1年ごとに作成されますので、1年間が経過すれば裁判員候補者ではなくなります(詳しくは「裁判員候補者名簿に記載された場合、その名簿を基にいつからいつまで裁判所に呼ばれる可能性がありますか。」のQ&Aを御覧ください。)。

ただし、裁判員候補者は、過去に名簿に記載されたか否かにかかわらず、新たに選挙人名簿からくじで選ばれますので、翌年以降の裁判員候補者名簿に再び記載される可能性もあります。

- 現在、海外に居住しているのですが、裁判員候補者に選ばれることはありますか。

-

裁判員候補者名簿は衆議院議員選挙の選挙人名簿(在外選挙人名簿はこれに含まれません。)を基に作成されますから、渡航前に、お住まいの地の市町村役場等に海外転出届を出し、選挙人名簿の登録がなくなった場合、裁判員候補者として裁判所にお越しいただくことはありません。

もっとも、海外転出届を出さず、住民票を日本国内の元の住所地に置いたままである場合などには、裁判員候補者名簿に記載されることがあり得るので、裁判所からお送りする書類が元の住所地に届けられる可能性もあります。

ただし、海外に住んでいる場合は、裁判所にお越しいただくのが困難であるとして、辞退の申立てをすることができます。裁判員候補者名簿に記載された後に、海外に居住することとなった場合も同様です。

- 調査票とはどのようなものですか。

-

調査票は、裁判員候補者名簿に記載された方に、裁判員になることができない職業に就いているかどうかや、1年間を通じて辞退することができる事由がある場合における辞退希望の有無・理由などをお伺いして、裁判員に選ばれることのない方がわざわざ裁判所にお越しいただかなくてもよいようにするためのものです。

したがって、調査票の質問のいずれにも当てはまらない方は、調査票を提出していただく必要はありません。

また、辞退の希望については、この調査票の回答によりお伝えいただくほか、具体的な事件の裁判員候補者に選ばれた場合に、その段階でお送りする質問票に回答していただくことや、選任手続期日の当日に裁判所にお越しいただいたときに、直接申し出ていただくことも可能です。

- 調査票で尋ねられる内容はどのようなものですか。

-

調査票が送付される段階では、お越しいただく裁判の日程も決まっていないので、具体的な事件や日程に関わりのない事情を尋ねます。例えば、法律上裁判員になることができない事情や、裁判の日程に関わりのない辞退事由など(就職禁止事由への該当の有無や、1年を通じての辞退希望の有無・理由など)をお尋ねします。

(関連)

「質問票で尋ねられる内容はどのようなものですか。」

- 裁判所から届いた調査票を返信しない場合どうなりますか。

- 返送しなかったからといって処罰されることはありませんが、調査票は、裁判員になることができない職業に就いている方や辞退が認められる方など、裁判員に選ばれることがない方が裁判所にお越しいただかなくても済むように、そのご事情を早期に把握して、裁判員候補者の方のご負担を軽減するためのものです。したがって、裁判員になることができないご事情のある方や、辞退を希望される方などは、ご記入・ご返送に是非ともご協力をお願いします。

- 調査票段階で辞退を希望していないと、その後、一切、辞退を希望することはできないのですか。

- 調査票段階で希望されなかった場合であっても、具体的な事件で裁判員候補者に選ばれた場合に、その段階でお送りする質問票での回答や、選任手続期日の当日に辞退を希望することができます。

- 調査票の回答の裏付けとなる資料(証明書の写し)の提出方法や、バーコードシールの貼り方が分かりません。

-

学生又は生徒であるとの理由で辞退を申し出る場合(調査票第1の5)又は裁判員になることができない職業にあたる場合(調査票第2)は、裏付けとなる資料を必ず提出するようにしてください。資料の提出がないと、辞退が認められるかどうかなどについて判断できず、その結果、裁判所にお越しいただく必要があると判断されることもあります。

(資料の具体例)

学生証の写し、資格証明書の写し

重い病気又はケガにより辞退を申し出る場合(調査票第1の6)には、裏付けとなる資料を提出していただくと、裁判所はより的確な判断を行うことができます。ただし、資料は、既に手元にあるものなど、送付することにさほど負担のない範囲のもので十分です。

(資料の具体例)

診断書の写し、医療費の内容のわかる領収書の写し、要介護認定者であることを証明する書面の写し、障害者手帳の写し

提出された資料は返却できませんので、必ず、写し(コピー)をとって、提出してください。資料にマイナンバーが記載されている場合は、必ずマイナンバー部分を隠してコピーしてください。

調査票については、「裁判員候補者名簿への記載のお知らせ」及びその同封物等についてのページにありますのでご覧ください。

※資料をご提出いただく場合には、必ず資料の余白に同封のバーコードシールを貼ってください(バーコードシールの貼り方については、以下のイメージをご参照ください。)。

※バーコードシールを貼付する際は、資料の文字に重ならないように貼ってください。

- 裁判員はどのようにして選ばれるのですか。

-

簡単な選任の流れは、次のとおりです。なお、詳しくは、「裁判員の選ばれ方」をご覧ください。

(1)裁判員候補者名簿の作成、候補者への通知・調査票の送付(11月ころ)

選挙権のある人の中から、翌年の裁判員候補者となる方を毎年くじで選び、裁判所ごとに裁判員候補者名簿を作ります。この名簿に載った方には、その旨を通知します。また、この通知とともに、調査票も送付します。

調査票では、就職禁止事由(=裁判員の職務に就くことができない人。「裁判員になるために、資格はいらないのですか。」のQ&Aを参照してください。)や1年を通じた辞退事由、特に参加が困難な特定月についてお聞きし、内容を調査した上で、明らかに辞退が認められるような場合には、その方に裁判員をお願いすることはありません。

(2)裁判員候補者の選定、選任手続期日のお知らせ・質問票の送付(裁判の6~8週間前)

裁判員制度の対象となる事件ごとに、裁判員候補者名簿の中から更にくじでその事件の裁判員候補者を選び、裁判所にお越しいただく日時等をお知らせします。また、質問票をお送りして、審理に参加することについての支障の有無などを確認します。

(3)選任手続

裁判所で、裁判員候補者の中から裁判員を選ぶための手続を行います。

裁判長から、事件との利害関係がないか、辞退を希望する場合にはその理由などについて質問されます。その上で、最終的には、くじにより裁判員を決定します。

- 年齢、性別、職業などのバランスは考慮要素とされるのですか。

- 裁判員は無作為に選任されるので、年齢、性別、職業などのバランスは考慮されません。

- 裁判員に選ばれたことはどのように通知されるのですか。

- 裁判員は、裁判所にお越しいただいた裁判員候補者の方の中から選ばれますので、その場で、裁判員に選ばれたことをお知らせすることになります。

- 裁判員(候補者)に選ばれたことは、自分で会社に連絡するのですか。

- 裁判所から、お勤め先に、具体的な事件の裁判員(候補者)に選ばれたことは連絡しておりませんので、お勤め先に説明等される場合は、ご自身で連絡いただくことになります。なお、「裁判員等選任手続期日のお知らせ」を会社の上司等にお見せいただくことも差し支えありません。

- 裁判員候補者として裁判所に行っても、裁判員に選ばれなかった場合は、どうなるのですか。

-

裁判員や補充裁判員に選ばれなかった方には、裁判所からその場でその旨お知らせしますので、そのままお帰りいただいて構いません。

この場合、辞退が認められた方を除いて、裁判員候補者名簿から削除(消除)されますので、その年に、再び別の事件の裁判員候補者として裁判所にお呼びすることはありません。

他方、辞退が認められた方は、裁判員候補者名簿から削除(消除)されず、その年の別の事件で引き続き裁判員候補者に選ばれることがあります。辞退が認められた方は、裁判員候補者であることを公にすることも引き続き法律上禁止されますので、ご注意ください(辞退が認められた方には、裁判所からその旨お伝えします。)。

- 裁判所に呼ばれる日時は、どのくらい前に知らせてもらえるのですか。

-

原則として、裁判所にお越しいただく日の6週間(審理の期間が通常より長くかかると考えられる事件については、8週間程度)前までに質問票を同封した選任手続期日のお知らせをお送りし、選任手続期日や裁判の日程をお知らせする予定です。

また、このお知らせには、裁判員に選ばれた場合にいつからどの程度の期間務めていただくか(職務従事予定期間)を記載しています。

- 「裁判員等選任手続期日のお知らせ」に『この「お知らせ」は~「呼出状」に該当する書面です』との記載がありますが、これはどのような意味ですか。

-

裁判員法27条1項は、裁判所は、裁判員等選任手続に裁判員候補者を呼び出さなければならないと定めており、同条2項は、この呼出しは「呼出状の送達によってする」ことと定めています。

裁判員候補者として呼出しを受けたにもかかわらず、正当な理由もなく裁判所にお越しいただけない場合には、10万円以下の過料に処せられることがあります。

「呼出状」は、このような法的効果を生じさせる書面であり、そのことを確実に裁判員候補者の方にお知らせする必要があるので、選任手続期日にお越しいただくための書面には「呼出状」であることを明示する必要があると考えています。このような理由から、裁判所にお越しいただく日の通知文書には「裁判員等選任手続期日のお知らせ」という分かりやすい表題を付けますが、【注意事項】欄において「呼出状」に該当する書面であることを明示しています。

ちなみに、「呼出し」や「呼出状」という用語は、民事訴訟の当事者や証人に対する呼出しなど、他の法律にも多く規定されています。

(関連)

「裁判員候補者として呼出しを受けました。裁判所に行かないと、罰せられるのですか。」

- 選任手続期日には、裁判員候補者として何人くらい呼ばれるのですか。

-

裁判員を選ぶ選任手続のために何人の裁判員候補者に「裁判員等選任手続期日のお知らせ」を送付して裁判所にお呼びするかは事件ごとに異なりますが、裁判の日数が6日以内の事件では、1件あたり平均約70人の裁判員候補者の方をお呼びしています。

ただし、裁判の日数が多い事件などは、辞退を申し出る方が多くなる可能性があるため、より多くの方をお呼びすることがあります。

- 呼ばれる裁判所は最寄りの裁判所ですか。例えば、支部で行う場合も、本庁管轄区域の人が選ばれるのですか。

-

原則として、裁判員候補者の居住している地を管轄する地方裁判所の本庁にお越しいただくことになります。ただし、立川、小田原、沼津、浜松、松本、堺、姫路、岡崎、小倉、郡山の10支部でも裁判員裁判を実施しますので、これらの支部の取扱区域(詳しくは、下記の表をご覧ください。)に居住している方は、その支部にお越しいただくことになります。

具体的にいつどの裁判所にお越しいただくかは、「裁判員等選任手続期日のお知らせ」にも記載されています。

| 裁判員裁判に関する事務を取り扱う 地方裁判所の支部 | 取扱区域 |

|---|---|

| 東京地方裁判所立川支部 | 東京地方裁判所立川支部管轄区域 |

| 横浜地方裁判所小田原支部 | 横浜地方裁判所小田原支部管轄区域 |

| 静岡地方裁判所沼津支部 | 静岡地方裁判所沼津支部管轄区域 静岡地方裁判所富士支部管轄区域 静岡地方裁判所下田支部管轄区域 |

| 静岡地方裁判所浜松支部 | 静岡地方裁判所浜松支部管轄区域 静岡地方裁判所掛川支部管轄区域 |

| 長野地方裁判所松本支部 | 長野地方裁判所松本支部管轄区域 長野地方裁判所諏訪支部管轄区域 長野地方裁判所飯田支部管轄区域 長野地方裁判所伊那支部管轄区域 |

| 大阪地方裁判所堺支部 | 大阪地方裁判所堺支部管轄区域 大阪地方裁判所岸和田支部管轄区域 |

| 神戸地方裁判所姫路支部 | 神戸地方裁判所姫路支部管轄区域 神戸地方裁判所社支部管轄区域 神戸地方裁判所龍野支部管轄区域 神戸地方裁判所豊岡支部管轄区域 |

| 名古屋地方裁判所岡崎支部 | 名古屋地方裁判所岡崎支部管轄区域 名古屋地方裁判所豊橋支部管轄区域 |

| 福岡地方裁判所小倉支部 | 福岡地方裁判所小倉支部管轄区域 福岡地方裁判所行橋支部管轄区域 |

| 福島地方裁判所郡山支部 | 福島地方裁判所郡山支部管轄区域 福島地方裁判所白河支部管轄区域 福島地方裁判所会津若松支部管轄区域 福島地方裁判所いわき支部管轄区域 |

※ 支部の管轄区域については、裁判所ウェブサイトの「裁判所の管轄区域」をご覧ください。

- 候補者名簿に記載されてから引っ越した場合は、どこの裁判所に呼ばれるのですか。

-

裁判員候補者名簿は毎年10月頃に作成されますので、名簿作成後に転居した場合、転居前の住所を管轄する(取り扱う)裁判所から名簿記載通知や選任手続期日のお知らせが届く可能性があります。

なお、新住居からお越しいただくことが困難な場合は、辞退申出が可能です。

- 裁判員候補者として呼出しを受けました。裁判所に行かないと、罰せられるのですか。

- 正当な理由もなく裁判所に来られない場合には、10万円以下の過料に処せられることがあります。

- 裁判員になるために、資格はいらないのですか。

-

衆議院議員の選挙権を有する方であれば、原則として、誰でもなることができます(裁判員法13条)。

ただし、次のような方は、裁判員になることができません。

1.欠格事由(裁判員法14条)=一般的に裁判員になることができない人

(1).国家公務員法38条の規定に該当する人(国家公務員になる資格のない人)

(2).義務教育を終了していない人(義務教育を終了した人と同等以上の学識を有する場合は除きます。)

(3).拘禁刑以上の刑に処せられた人

(4).心身の故障のため裁判員の職務の遂行に著しい支障のある人

2.就職禁止事由(裁判員法15条)=裁判員の職務に就くことができない

(1).国会議員、国務大臣、国の行政機関の幹部職員

(2).司法関係者(裁判官、検察官、弁護士など)

(3).大学の法律学の教授、准教授

(4).都道府県知事及び市町村長(特別区長も含む。)

(5).自衛官、警察官

(6).拘禁刑以上の刑に当たる罪につき起訴され、その被告事件の終結に至らない人

(7).逮捕又は勾留されている人 など

3.事件に関連する不適格事由(裁判員法17条)=その事件について裁判員になることができない人

(1).審理する事件の被告人又は被害者本人、その親族、同居人等

(2).審理する事件について、証人又は鑑定人になった人、被告人の代理人、弁護人等、検察官又は司法警察職員として職務を行った人 など

4.その他の不適格事由(裁判員法18条)

その他、裁判所が不公平な裁判をするおそれがあると認めた人は、その事件について裁判員となることができません。

- 日本国籍がなくても裁判員に選ばれるのですか。

- 裁判員は、衆議院議員の選挙権を有する方の中から選任されることになっていますので、日本国籍を持っていない方が裁判員に選ばれることはありません。

- 裁判員には、年齢の上限はないのですか。

- 裁判員法では、70歳以上の方は裁判員となることについて辞退の申立てをすることができますが、辞退の申立てをされない限り、年齢の上限はありません。

- 障害があるのですが裁判員になれるのですか。

-

障害のある方であっても、裁判員としての職務遂行に著しい支障がなければ、裁判員になることができます。

裁判員としての職務遂行に著しい支障があるかどうかは、事案の内容や障害の程度に応じて個別に判断されることになります。

例えば、聴覚に障害がある方であれば、証拠として録音テープが提出されており、録音された音がどのように聞こえるかを直接聴いてみなければ十分に心証を形成することができないような事件、また、視覚に障害のある方であれば、写真や図面(現場の状況、傷口の形状等)を巡る判断が重要な争点になっているような事件では、障害の程度によっては裁判員になることができない場合に当たることがあり得ます。

- 一度裁判員に選ばれても、再び選ばれることがあるのですか。

- 裁判員候補者として、裁判員の選任手続期日に裁判所にお越しいただいた方は、裁判員に選ばれた場合のほか、裁判員に選ばれなかった場合でも、同じ年に再度別の事件の裁判員候補者に選ばれることはありません(ただし、辞退が認められて選ばれなかった場合には、同じ年でも、再度別の事件の裁判員候補者に選ばれる可能性があります。)。これに対し、年が変われば、裁判員候補者として裁判所にお越しいただいたことのある方でも、裁判員候補者に選ばれる可能性がありますが、過去5年以内に裁判員(補充裁判員を含みます。)や検察審査員(補充員を含みます。)を務めたことのある方や、過去3年以内に選任予定裁判員に選ばれた方、過去1年以内に裁判員候補者として裁判所に来たことのある方(辞退が認められた方を除きます。)は、辞退の申立てをすることができます。

- 質問票で尋ねられる内容はどのようなものですか。

-

質問票は、具体的な事件の裁判員候補者に選ばれた方に、裁判員等選任手続期日のお知らせとともに送付されます。その時点では、裁判の日程が決まっていますので、その日程を前提とした辞退事由など(事業上の重要な用務で、自分で処理しないと当該業務に著しい損害が生じるおそれがある事情の有無や、重い疾病又は傷害により裁判所に行くことが困難な事情の有無など)をお尋ねします。

(関連)

「調査票で尋ねられる内容はどのようなものですか。」

- 裁判所から届いた質問票を返信しない場合どうなりますか。

- 返送しなかったからといって処罰されることはありませんが、質問票は、裁判員になることができない職業に就いている方や辞退が認められる方など、裁判員に選ばれることがない方が裁判所にお越しいただかなくても済むように、そのご事情を早期に把握して、裁判員候補者の方のご負担を軽減するためのものです。したがって、裁判員になることができないご事情のある方や、辞退を希望される方などは、ご記入・ご返送に是非ともご協力をお願いします。

- 質問票に嘘を書いたり、選任手続における質問に対して嘘を言った場合、罰せられることはあるのですか。

- 裁判員法では、裁判員候補者が、質問票に虚偽の内容を書いたり、裁判員等選任手続における質問に対して嘘を言ってはいけないこととされています。これに違反して質問票に虚偽の記載をしたり、裁判員等選任手続における質問に対して嘘を言った場合には、30万円以下の過料(行政処分としての制裁)に処せられることや、50万円以下の罰金に処せられることもあります。

- 裁判員になることは辞退できないのですか。

-

裁判員制度は、特定の職業や立場の人に偏らず、広く国民のみなさんに参加していただく制度ですので、理由なく辞退することはできませんが、参加するみなさんの負担が過重にならないように、法律や政令で次のような辞退事由を定めており、裁判所からそのような事情に当たると認められれば辞退することができます。

・70歳以上の人

・地方公共団体の議会の議員(ただし会期中に限ります。)

・学生、生徒

・5年以内に裁判員や検察審査員などの職務に従事した人、3年以内に選任予定裁判員に選ばれた人及び1年以内に裁判員候補者として裁判員選任手続の期日に出席した人(辞退が認められた人を除きます。)

・一定のやむを得ない理由があって、裁判員の職務を行うことや裁判所に行くことが困難な人

やむを得ない理由としては、例えば、以下のようなものがあります。

・重い病気又はケガ

・親族・同居人の介護・養育

・事業上の重要な用務を自分で処理しないと著しい損害が生じるおそれがある。

・重大な災害で被害を受け、生活再建のための用務がある。

・妊娠中又は出産の日から8週間を経過していない。

・重い病気又はケガの治療を受ける親族・同居人の通院・入退院に付き添う必要がある。

・妻・娘の出産に立ち会い、又はこれに伴う入退院に付き添う必要がある。

・住所・居所が裁判所の管轄区域外の遠隔地にあり、裁判所に行くことが困難である。

- 辞退できる人は、裁判所に行かなくてもいいのですか。(裁判所への出頭自体を辞退できるのですか。)

- 事前に裁判所から送付される調査票や質問票にご回答いただくことで辞退事由に該当すると認められる場合(例えば、年齢が70歳以上であり、調査票や質問票により辞退の意向が明らかである場合など)には、裁判所にお越しいただかなくてもすむようにします。

- 参加する裁判の予定は事前に分かるのですか。

- 原則として裁判員を選任するための手続をする期日の6週間程度(審理の期間が通常よりも長くかかると考えられる事件については、8週間程度)前までには質問票を同封した選任手続期日のお知らせをお送りし、選任手続期日や裁判の日程をお知らせする予定です。

- 辞退の申立てをするときに、何か資料が必要ですか。

- 裁判所は、辞退事由の有無について的確な判断をするために必要があると認めたときは、裁判員候補者の方に対して、資料の提出を求めることがあります。どのような場合に、どのような資料の提出を求めるかは、事件を担当する裁判所が個別に判断することになりますが、例えば、学生証の写し(学生であることを理由に辞退を申し立てる場合)、診断書や介護保険の要介護認定に関する書類(ご自身やご家族が病気療養中であるとか、介護が必要であることを理由に辞退を申し立てる場合)などが考えられます。なお、お手元に診断書や介護保険の要介護認定に関する書類などがある場合には、新たに取っていただかなくとも、その写しを提出いただければ足りる場合が多いものと考えられます。

- 体力や気力に自信がありません。裁判員を辞退できないのですか。

-

重い病気などで、裁判所にお越しいただくことが困難な方や裁判員の仕事をするのが困難な方は、辞退を申し出ることができますが、単に体力や気力に自信がないというだけの理由では、辞退はできません。

もちろん、ご体調等には十分配慮しますので、ご協力をお願いいたします。

- やっと有給休暇が取れて、半年前から予約して楽しみにしていた海外旅行と裁判の予定が重なっているのですが、旅行のために辞退は可能ですか。

- 単に「旅行」というだけでは辞退事由に当たらないのですが、例えば、多額のキャンセル料が発生するなど、経済的に重大な不利益が生じる場合には、辞退が認められることがあります。具体的なご事情を質問票に書いて返送してください。

- 被告人が知人の場合、辞退しなくてはいけないのですか。

- 単に被告人の知人ということだけで辞退しなければならないことはありませんが、不公平な裁判をするおそれがあると裁判所が判断したときなどは、裁判員に選任されません。なお、被告人や被害者の同居人であったり、被告人や被害者に雇われている場合には、裁判員になることができません。

- 仕事が忙しいという理由で辞退できませんか。

-

仕事が忙しいというだけの理由では、辞退はできないことになっています。ただし、とても重要な仕事があり、ご自身が処理しなければ事業に著しい損害が生じる可能性がある場合は、辞退を申し立てることができます。

仕事を理由とする辞退が認められるかどうかは、具体的なご事情をお伺いした上で事件を実際に担当する裁判所が判断することになりますが、例えば、次のような観点から、総合的に判断されることになります。

裁判所が判断するために必要ですので、調査票や質問票にできるだけ詳しいご事情を書いて返送してください。

1.裁判員として職務に従事する期間

2.事業所の規模

3.担当職務についての代替性

4.予定される仕事の日時を変更できる可能性

5.裁判員として参加することによる事業への影響

- 辞退の理由となる「重要な用務であって自らがこれを処理しなければ当該事業に著しい損害が生じるおそれがある」とはどのような場合ですか。

-

個々のケースごとに、裁判所が、その用務の重要性、自ら行うことの必要性、著しい損害が生じる可能性等を考慮して、裁判員の仕事を行うことが困難であるかどうかを検討し、裁判員を辞退することを認めるかどうかを判断することになります。

自営業者である、あるいは、農繁期であるということだけで直ちに辞退が認められるわけではありませんが、裁判員の仕事を行うことが困難かどうかを判断する中で、自営業者であることや農繁期であることも考慮要素となると考えられます。

裁判員になる方の負担ができるだけ少なくなるように、事前に裁判所から送付される調査票や質問票にご回答いただくことで、辞退が認められると判断される場合には、裁判所にお越しいただかなくてもすむようにしています。

- 従業員が一人もおらず、自分以外に店を頼む人がいないのですが、辞退できますか。

-

従事する事業における重要な用務があり、自分で処理しなければ事業に著しい損害が生じるおそれがあると判断される場合には、辞退が認められますから、具体的なご事情を質問票に書いて返送してください。

なお、自営業の方で、従業員が一人もいない場合など、裁判員に選ばれたことにより事業に多大な影響、損害が生じる場合には辞退が認められることが多いと思われます。

- 店を一日休むたびに重大な損害が生じ、日当でも穴埋めできない場合は、辞退できるのですか。

- 1日分の日当で穴埋めできない損害があれば直ちに辞退が認められるわけではありませんが、従事する事業における重要な用務があり、自分で処理しなければ事業に著しい損害が生じるおそれがあると判断される場合には、辞退が認められます。具体的なご事情を質問票に書いて返送してください。

- 田植えや漁の繁忙期など、1日も手を離すことができない場合は辞退できるのですか。

-

田植えや漁の繁忙期であるということだけで、直ちに辞退が認められるわけではありませんが、そのような事情も十分考慮のうえ、裁判員の仕事を行うことが困難かどうかが判断されることになります。

事前に裁判所から送付される調査票や質問票に具体的なご事情を書いて返送してください。辞退が認められれば、裁判所にお越しいただかなくてすむようにいたします。

- 子どもを預かってくれる人がいない場合は辞退できるのですか。

-

小さなお子様がいらっしゃる方で、ほかに面倒を見てくれる人がいないなど、裁判員に選ばれるとお子様の養育に支障が生じる方は、辞退を申し出ることができます。

しかし、辞退を申し出ずに裁判員として裁判に参加したいとお考えの方は、市区町村が実施する一時保育サービス等を利用するなどして、裁判に参加いただくことも考えられます。

- 子どもを預けることができないときは、裁判に同席させてもよいのですか。

-

法廷の裁判員席にお子様と一緒に座っていただくことはできません。また、評議の席にお子様をお連れいただくこともできません。

養育が必要なお子様がいらっしゃる場合には、辞退が認められる場合もありますので、裁判所に具体的なご事情を申し出てください。

- PTAの会合と裁判の予定が重なっているのですが、辞退は可能ですか。

- 最終的には裁判所の判断になるのですが、あなたが出席しないことにより会合が成立せず、それによって重大な不利益が生じる場合には、辞退が認められることもあります。具体的なご事情を質問票に書いて返送してください。

- 子どもが受験を控えています。辞退は可能ですか。

- 最終的には裁判所の判断になるのですが、裁判を行う日に、保護者立会いの面接試験が予定されているような場合には、辞退が認められることが多いと思われます。具体的なご事情を質問票に書いて返送してください。

- 自宅に要介護者がいるときは辞退できますか。

-

介護が必要な方がいらっしゃるというだけで、直ちに辞退が認められるわけではありませんが、裁判員法及び政令では、介護又は養育が行われなければ日常生活を営むのに支障がある親族等の介護や養育を行う必要があれば辞退の申立てができるとされていますので、介護がどの程度必要か、特に支障なく代わりに介護を行うことができる方がいるかなどの事情を考慮し、裁判所が、個々のケースごとに、具体的に辞退を認めるかどうかを判断することになります。また、お子様が病気にかかっている場合についても同様です。

この点、裁判員になる方の負担ができるだけ少なくなるよう、事前に裁判所から送付される調査票や質問票にご回答いただくことで、辞退が認められる場合には、裁判所にお越しいただかなくてもすむようにしています。

- 親の介護を代わりに行う人がいない場合は辞退できるのですか。

-

介護が必要なご親族がいらっしゃる方で、ほかに面倒を見てくれる人がいないなど、裁判員に選ばれると介護に支障が生じる方は、辞退を申し出ることができます。

しかし、辞退を申し出ずに裁判員として裁判に参加したいとお考えの方は、通所介護やショートステイなどの介護サービスを利用し、自宅近くの介護施設等でご親族の介護を依頼するなどして、裁判に参加いただくことも考えられます。

- 70歳以上でも、裁判員になれますか。

-

70歳以上の方は辞退を申し出ることができますが、参加していただける方は辞退を申し出る必要はありません。

辞退を申し出なければ、裁判員に選ばれる可能性があります。

裁判員に選ばれた際には、是非とも豊かなご経験を生かしていただきたいと思います。

- 大学生(高校生)ですが、裁判員になれますか。

-

学生の方は辞退を申し出ることが可能ですが、学生であっても、選挙権があり、参加していただける方は、辞退を申し出る必要はありません。

辞退を申し出なければ、裁判員に選ばれる可能性があります。

- 仕事をしながら夜間、学校に通っています。辞退は可能ですか。

- 裁判が行われる平日ほぼすべての曜日の昼間に授業がある通学制の学校に通っているのであれば、辞退を申し出ることが可能です。しかし、仕事をしながら、夜間、学校に通っているというだけでは、辞退の理由にはならないと考えられます。

- 法律の知識がなくても大丈夫ですか。

-

全く問題ありません。

例えば目撃者の証言などに基づいて、被告人が被害者をナイフで刺したかどうかを判断することは、みなさんが、日常生活におけるいろいろな情報に基づいて、ある事実があったかなかったかを判断していることと基本的に同じですので、事前に法律知識を得ていただく必要はありません。

なお、有罪か無罪かの判断の前提として法律知識が必要な場合は、その都度裁判官から分かりやすく説明されますので、心配ありません。

- 「証拠を取り調べる」とは、具体的にはどのようなことをするのですか。

-

証拠には、書類、凶器などの証拠物、証人や被告人の話など、いろいろな種類がありますが、書類の場合は法廷で検察官や弁護人が朗読する書類の内容を聞くことが、凶器などの証拠物の場合は法廷で凶器などの状態を見ることが、証人の場合は法廷で証人の話を聞くことが、それぞれ「証拠を取り調べる」ことになります。

これらの証拠の取調べについては、それぞれの証拠がどのような事実や争点にどう関連するのかを事前に検察官や弁護人が明らかにしますし、裁判官からも十分な説明がされますので、証拠を見聞きする際のポイントも明らかとなります。裁判員のみなさんには、これら法廷で取り調べられた証拠のみに基づいて、起訴状に書かれた犯罪行為を被告人が犯したのかどうか(有罪かどうか)を判断していただきます。

- 遺体の写真なども見なければいけないのですか。

- 審理において証拠等を確認する機会がありますが、証拠は審理に必要なものに厳選し、審理に必要な証拠であっても、例えば、見た者が精神的に打撃を受けてしまうような証拠については、写真をイラストに変えるなど、真に立証に必要な範囲で裁判員のみなさんの負担が少なくなるような形式に加工するなどの配慮をしています。また、「裁判員メンタルヘルスサポート窓口」等の相談体制も整備するなど、裁判員のみなさんが安心して裁判に参加することができるよう努めています。

- 被告人が起訴された事実をすべて認めていたら、裁判員は何をするのですか。

- 刑事裁判では、たとえ被告人がすべての事実を認めても直ちに有罪になるわけではありません。事実を争っている事件と同じく、法廷で取り調べた証拠に基づいて、被告人が有罪か無罪か、有罪の場合はどのような刑にするかを判断していただきます。

- 評議では何をするのですか。

- 裁判員のみなさんには、審理に出席し、法廷で見聞きした証拠や証言をもとに、評議において裁判官と共に、お互いに自分の意見を述べるとともに、お互いの意見をよく聞いて、議論を尽くして、被告人が有罪か無罪か、有罪の場合はどのような刑にするかを決めていただくことになります。

- 裁判員は、審理(法廷)や評議において、メモを取ることができますか。

- メモを取ることは可能ですが、裁判員裁判では、法廷の審理を見たり聞いたりするだけで、裁判の内容を理解していただけるような分かりやすい審理を行うことで、裁判員のみなさんが必ずしもメモを取らなくても、評議で十分な意見が述べられるようにしたいと考えています。

- 裁判官の意見に誘導されるおそれはないのでしょうか。

- そのようなことはありません。事件について裁判員と裁判官が議論(評議)する際、裁判長は、裁判員に対して必要な法令に関する説明を丁寧に行うとともに、評議が裁判員に分かりやすいものとなるように整理し、裁判員が発言する機会を十分に設けるなど、裁判員がその仕事を十分に行えるように配慮しなければならないとされています。裁判員制度には、法律の専門家ではない裁判員の経験、感覚を裁判に生かすという目的がありますので、裁判官は、評議において、裁判員のみなさんが気軽に意見を言えるような雰囲気を作るとともに、裁判員の方の意見を先に聴くなど、裁判員のみなさんに意見を十分に述べてもらえるような工夫をしています。

- 裁判員になったら必ず意見を言わなければならないのですか。

- 裁判員法では、裁判員は、事件について裁判官と一緒に議論(評議)する際に意見を述べなければならないとされています。評議において一つの結論を出すためには、そのメンバーである裁判員と裁判官が、それぞれの意見を述べることが不可欠だからです。もっとも、評議においては、すべての問題点について一度にまとまった意見を述べなければならないわけではなく、自由に自分の気付いたところから意見を述べていただいて議論に参加していただければよいのです。もちろん、意見を変えることも自由です。裁判長も、必要な法令に関する説明を丁寧に行い、分かりやすく評議を整理し、裁判員が発言する機会を十分に確保するなどして、裁判員の方が意見を十分に言えるように配慮しますので、安心して評議に参加してください。

- 刑の内容を決めるにあたって、何か基準は示されるのですか。

- どのような刑にするかについては、検察官や弁護人が自ら適正と思うところを主張しますし、審理を一緒に担当する裁判官から、必要に応じて、同じような事件で過去にどのような刑が科されているのかが分かる資料などが提供されることも考えられます。これらを参考にした上、裁判員のみなさんには自分自身の感覚を前提にして、どのような刑にすべきかという意見を積極的に述べていただきたいと思います。

- 全員の意見が一致しない場合はどうなるのですか。

-

評議を尽くしても、全員の意見が一致しなかったときは、多数決により評決します。この場合、被告人が有罪か無罪か、有罪の場合にどのような刑にするかについての裁判員の意見は、裁判官と同じ重みを持つことになります。ただし、裁判員だけによる意見では、被告人に不利な判断(被告人が有罪か無罪かの評決の場面では、有罪の判断)をすることはできず、裁判官1人以上が多数意見に賛成していることが必要です。

例えば、被告人が犯人かどうかについて、裁判員5人が「犯人である」という意見を述べたのに対し、裁判員1人と裁判官3人が「犯人ではない」という意見を述べた場合には、「犯人である」というのが多数意見ですが、この意見には裁判官が1人も賛成していませんので、裁判官1人以上が多数意見に賛成していることが必要という要件を満たしていないことになります。したがって、この場合は、被告人が「犯人である」とすることはできず、無罪ということになります。

- 裁判をするのは責任重大で気が重いのですが…

-

たしかに、刑事裁判は人の一生を左右するものですから、決して裁判員の責任が軽いものということはできません。しかし、裁判員は1人だけで「裁く」のではありません。他の裁判員や裁判官とともに、いろいろな疑問や意見を出し合った上で、いわば「一つのチーム」として、結論を見つけ出していくのです。有罪・無罪あるいは刑を決めるという判断は、安易に下せるものではありませんが、チームの全員が一体となって、真剣に議論した結果であれば、妥当な結論に至ることができるはずです。

裁判員のみなさんが一人で抱え込む必要はありません。どんな小さな不安でも、遠慮せずに裁判所に相談してください。

- 判決に裁判員の名前は載るのですか。

- 裁判員裁判の判決書は、裁判員と裁判官の議論の結果に基づいて、裁判官が作成し、裁判官のみが署名・押印します。裁判員が判決書に署名・押印することはありませんし、判決書に裁判員の氏名を記載することもありません。

- 裁判員は、何日くらい裁判に参加するのですか。

- 実際に裁判員として裁判所にお越しいただく日数は、それぞれの事件の内容により異なりますが、審理日程はできるだけ連続、集中したものにすることを目指しています。裁判員が裁判手続に参加した日数は、多くの事件で6日前後となっています。

- 予定されていた審理期間が延びた場合はどうなるのですか。

- 審理期間については、公判前整理手続において、裁判所と検察官及び弁護人が協議をして、審理の進行について綿密な計画を立てますので、基本的に、予定されていた審理期間が延びることはないと考えています。万一、審理期間が延びた場合には、改めて裁判員のみなさんの都合をお聞きすることになります。

- 裁判は、1日何時間ぐらいかかりますか。

-

事件ごとに異なります。事件の内容や裁判員のみなさんの負担なども考慮して、決められています。午前中だけや午後の一部だけの場合、丸1日かかる場合等、様々です。

ただし、丸1日かかる日でも、実際に審理や評議が行われるのは1日に5~6時間程度です。

- 裁判の迅速化は、誤審につながるのではないですか(じっくり考える必要があるのではないですか。)。

-

刑事裁判は、人権に深く関わるものであり、社会の安定を図るためにも不可欠なものであって、適正かつ迅速に行わなければなりません。

裁判員裁判でも、他の刑事裁判と同様に、充実した審理を迅速に行うことが要請されます。そこで、裁判員裁判では、すべての事件で公判前整理手続を行い、充実した公判を迅速に行うための準備をすることになっています。公判前整理手続では、その事件の争点は何か、争点を証明するために最も適切な証拠は何か、その証拠をどのような方法で取り調べることが最も分かりやすいかなどについて、裁判所、検察官、弁護人が検討します。その上で、審理を行う日程を調整し、判決までのスケジュールを立てます。こうした準備を十分にした上で審理を行いますので、裁判員として裁判に参加する国民の皆さんにも、審理の内容をよく理解していただけると思いますし、評議に必要な時間は十分確保しますので、議論を尽くした上で判断していただけると考えています。

- 公判のうち、都合のいい日だけ出席することはできますか。(都合の悪い日は休んでも大丈夫ですか。)(裁判の日に、裁判員が急用で欠席したら、裁判は開かれるのですか。)(選ばれてから、病気などになった場合、家族が代理で裁判員になることはできるのですか。)

-

法律で定められた人数の裁判員と裁判官(原則として裁判員6人、裁判官3人)が一緒に事件を審理しなければならないため、裁判員が1人でも欠席してしまうと裁判ができません。したがって、裁判員に選ばれた方には、裁判の全日程に出席していただく必要があります。

なお、裁判員に選ばれた後に、(1)重い病気又はケガにより裁判に出席することが困難になった場合、(2)介護又は養育が行われなければ日常生活を営むのに支障がある親族又は同居人の介護又は養育を行う必要が生じた場合、(3)従事している仕事について、自ら処理しなければ著しい損害が生じるおそれのある重要な用務が生じた場合、(4)父母の葬式への出席など社会生活上の重要な用務であって他の期日に行うことができないものが生じた場合、(5)重大な災害で被害を受け、生活再建のための用務を行う必要が生じた場合、(6)親族又は同居人が重い病気又はケガの治療を受ける場合において、その治療に伴い必要と認められる通院又は入退院に付き添う必要が生じた場合、(7)妻又は娘が出産する場合において、その出産に伴い必要と認められる入退院に付き添い、又は出産に立ち会う必要が生じた場合には、裁判所に対して辞任を申し立てることができます。

裁判員に選任されたものの、何らかの理由で裁判に出席することが困難になったときは、直ちに裁判所にご相談ください。

- 裁判員に選ばれてから欠席すると、罰せられるのですか。

- 裁判所が裁判員の辞任を認めない限り、裁判員は、裁判に出席する義務があります。正当な理由がないのに裁判所に来ない場合には、10万円以下の過料に処せられることがあります。

- 裁判員に選ばれたのに裁判員になることを拒否したら、罰せられるのですか。

- 裁判員に選ばれると、法令に従い、公平誠実にその職務を行うことを宣誓する義務を負いますので、正当な理由がなくこの宣誓を拒んだ場合には、10万円以下の過料に処せられることがあります。

- 裁判が1日で終わらない場合、裁判員は自宅に帰れないのですか。

- 帰ることができます。諸外国では、陪審員が裁判が終わるまで自宅に帰ることを許さないという例もあるようですが、裁判員制度ではそのようなことはありません。

- 裁判員になったら、必ず記者会見に出席しなければならないのですか。

-

必ず出席しなければならないわけではありません。

裁判終了直後に裁判所において実施される記者会見は、記者クラブが主催するものですが、同記者会見に当たっては、あらかじめ裁判所の担当者から裁判員経験者の方々に対し、参加されるか否かの意向確認を行い、参加の意向を示された裁判員経験者の方のみ記者会見に出席していただくことになります(なお、裁判所としては、裁判員経験者の方々に、裁判員としての経験や感想を記者会見の場でありのまま語っていただくことは、国民に裁判員制度の姿を明らかにし、制度に対する様々な声に応える重要な意義があると考えているところです。)。

- 裁判員経験者の記者会見に関する報道で、裁判員経験者の容姿が写されていたり、氏名、年齢、職業等の個人情報が紹介されていましたが、問題はないのですか。

-

裁判が終了するまでは、何人も裁判員の個人情報を公にすることは許されませんが、裁判終了後は、裁判員経験者の同意があれば、その個人情報を公にすることは許されます(詳しくは、「裁判員になったことで他人から事件や裁判についていろいろと尋ねられたり、自分の氏名・年齢等の個人情報を公にされたりしないか不安です。」のQ&Aをご参照ください。)。

なお、裁判終了直後に裁判所において実施される記者会見では、事前に裁判所の担当者から裁判員経験者の方々に対し、参加されるか否かの意向確認を行います。参加される場合には、さらに容姿の撮影や氏名等の公表の可否についての意向確認が行われ、撮影に同意された方のみが撮影に参加するという運用が行われていますし、裁判員経験者が公表を希望しない個人情報が裁判所から報道機関に提供されることはありません。

- 裁判員経験者が記者会見で審理に参加した経験を話すことは、守秘義務違反にはならないのですか。

-

裁判員経験者には守秘義務がありますので、評議の秘密その他職務上知り得た秘密を話すことはできませんが、公開の法廷で見聞きしたことは話しても構いませんし、裁判員として裁判に参加した感想を話すことも問題ありません(具体的にどのような事項が守秘義務の対象になるかは、「具体的にはどのような秘密をもらしてはいけないのですか(守秘義務の対象)。」のQ&Aをご参照ください。)。

なお、裁判終了直後に裁判所において実施される記者会見では、参加した裁判員経験者の方々が、守秘義務違反のおそれのある発言をしてしまわないかといった不安を感じることなく、安心して記者会見に参加していただけるよう、記者クラブ側との合意のもと、記者会見の席には裁判所の担当者が立ち会い、万が一守秘義務に触れるような発言があった場合には、担当者からその旨を報道機関及び裁判員経験者の方に指摘するという運用が行われています。

- 裁判員には法服は支給されないのですか。

- 裁判員の方に法服は支給していません(服装については、「裁判員や具体的な事件の裁判員候補者として選ばれた場合、どのような服装で裁判所に行けばよいのですか。」のQ&Aをご参照ください。)。

- 裁判員や具体的な事件の裁判員候補者として選ばれた場合、どのような服装で裁判所に行けばよいのですか。

-

服装についての具体的な定めはなく、普段着でお越しいただければ結構です。

なお、法廷には、被告人のほか、事案によっては被害者やそのご遺族も在席していますので、ご配慮をお願いいたします。

- 実際に裁判員が法廷や評議室に入る際に、所持品の制限はありますか。携帯電話の持込は可能ですか。

-

危険物や録音機など、一般的に法廷や評議室に持ち込むことができないものがあります。

所持品については、貴重品を除き、通常は、評議室にある裁判員の方のロッカーにしまっていただくことになると思われます。

携帯電話については、みなさんが審理や評議に集中できるよう、電源をお切りいただくなどして、貴重品として評議室はもとより法廷までお持ちいただくことも考えられますが、詳しくは裁判官の指示に従ってください。

- 裁判員や裁判員候補者等として裁判所に行った場合に、交通費等は支払われるのですか。

-

裁判員候補者等として裁判所にお越しいただいた場合には、旅費(交通費)と日当が支払われます。

また、裁判所が自宅から遠いなどの理由で宿泊しなければならない方には、宿泊料も支払われます。

なお、旅費、日当、宿泊料の額は、最高裁判所規則で定められた方法で計算されますので(裁判員の参加する刑事裁判に関する規則6条~9条)、実際にかかった交通費、宿泊費と一致しないこともあります。

- 旅費(交通費)や日当はどのように支払われるのですか。

-

旅費や日当などは、『口座振込』(事前にお知らせいただいた預貯金口座への振込み)により支払われますが、一部のインターネット専業銀行等、振込みができない金融機関もありますので、ご承知おきください。

振込先は、原則として、ご本人名義の預貯金口座となりますが、振込可能なご本人名義の口座がない場合には、同居のご家族名義の口座を振込先とすることができます。

預貯金口座への入金は、選任手続の日(裁判員に選任された場合は裁判の最終日)から約1週間から10日程度で行われる見込みです(振り込んだ旨のお知らせが郵送されます。)。

裁判員候補者に選ばれた場合には、「裁判員等選任手続期日のお知らせ(呼出状)」とともにお送りする「旅費等の振込先の届出」に口座番号等の必要事項を記入してお知らせいただくことになります。円滑な支払を行うため、事前提出にご協力をお願いします(口座情報は振込手続以外には使用しません。)。

- 旅費(交通費)は、どのようなものが支払われ、どのように計算されるのですか。

-

旅費として、鉄道(JR、私鉄、地下鉄、モノレール、路面電車、新交通システム等)運賃、船舶運賃、航空運賃が支払われます。

また、鉄道・船・飛行機以外(例えば、バス、自家用車、徒歩等)の区間は、距離に応じて1km当たり37円で計算した路程賃が支払われます。

旅費の額は、原則として、最も経済的な(安価な)経路・交通手段で計算されますので、実際にかかった交通費と一致しないこともあります。

- 例えば、裁判所へ行く際に、会社に立ち寄るために迂回した場合、旅費(交通費)はどのようになりますか。

- 迂回をした場合でも、自宅から裁判所へ直接お越しいただく経路での交通費が支払われます。

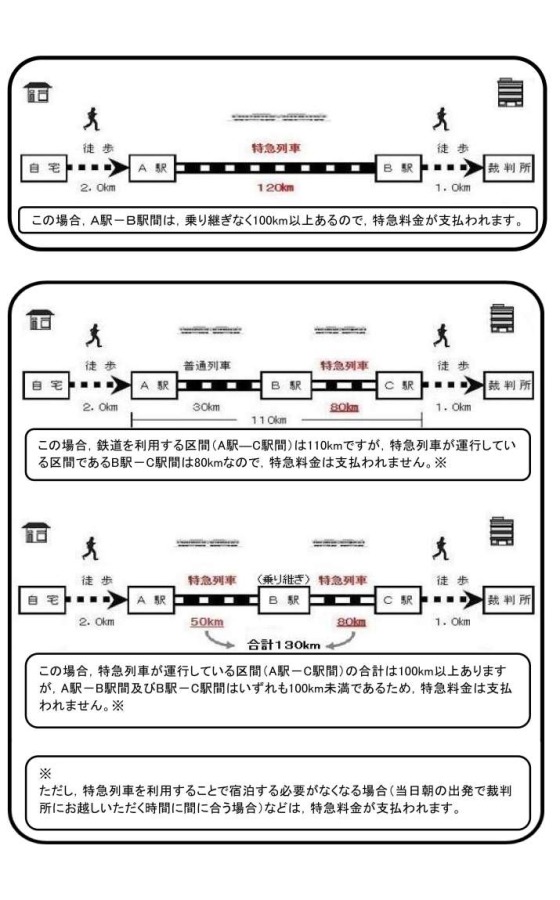

- 新幹線や特急列車を利用することができますか。その場合の旅費(交通費)はどのようになりますか。

-

新幹線や特急の片道の利用区間が100km以上の場合(複数の特急を乗り継ぐときはその各特急区間が100km以上の場合)、運賃のほかに指定席特急料金が支払われます(なお、グリーン料金は支払われません。)。

また、新幹線や特急の片道の利用区間が100km未満であっても、これらを利用することで宿泊する必要がなくなる場合(例えば、裁判所にお越しいただく時間に間に合わせるために、普通列車で行くと前日に自宅を出発して宿泊しなければならないが、特急を利用すると、当日朝の出発で間に合うような場合)などは、特急料金が支払われます。

これらの場合に当たらないときは、実際に新幹線や特急を利用しても、特急料金は支払われません。

- 船を利用して裁判所に行った場合、旅費(交通費)はどのようになりますか。

-

離島から裁判所に来られる場合など、通常船を利用するような経路については、船舶運賃が支払われます。なお、フェリーとジェットフォイルがある場合は、交通費は「最も経済的な(安価な)経路・交通手段」で計算されますので、原則として、より安価なフェリーの料金が支払われます。

ただし、ジェットフォイルを利用することで宿泊する必要がなくなる場合は、宿泊料は支払われずに、ジェットフォイルの料金が支払われます。

- 飛行機を利用することができますか。

-

遠隔地や離島から裁判所に来られる場合など、飛行機を利用しなければならない場合には、航空運賃(空港施設使用料を含みます。)が支払われます(プレミアムクラス料金は支払われません。)。

なお、飛行機を利用する場合には、原則として、予約の変更が可能な「往復割引の航空券」や「離島割引の航空券」を購入していただくようご協力ください(往復割引の航空券は、帰りの便を予約しなくても購入できます。)。

- 裁判所まで自家用車で行くことができますか。その場合の旅費(交通費)はどのようになりますか。

- 駐車場には限りがありますので、なるべく公共交通機関をご利用ください。自家用車で来られた場合は、鉄道・船の区間があれば鉄道賃・船賃が支払われ、それ以外の区間は1km当たり37円が支払われます。

- 単身赴任先から裁判所に行く場合は、旅費(交通費)はどのようになりますか。

-

単身赴任先から裁判所に来られた場合には、その単身赴任先から裁判所までの旅費(交通費)が支払われます。

例えば、単身赴任先である東京から広島地方裁判所にお越しいただき、裁判が終了すれば再び東京に戻るような場合であれば、単身赴任先(東京)から裁判所(広島)までの間の旅費(交通費)が支払われます。

そのような場合には、あらかじめ裁判所にお知らせください。

なお、単身赴任先が、お越しいただく裁判所の管轄区域外にあり、裁判所にお越しいただくことが困難である場合には、辞退の申立てをすることができます。

- 裁判所に行くための旅費(交通費)を、前払いしてもらえますか。

- 旅費(交通費)は、選任手続期日に裁判所にお越しいただいた方を対象に、後日、口座振込によりお支払いする取扱いとなっており、事前にお支払いしておりませんので、ご了承ください。

- 日当は、いくら支払われるのですか。

-

日当の具体的な額は、選任手続や審理・評議などの時間に応じて、裁判員候補者・選任予定裁判員については1日当たり8450円以内、裁判員・補充裁判員については1日当たり1万500円以内で、決められます。

たとえば、裁判員候補者の方については、選任手続が午前中だけで終わり、裁判員に選任されなかった場合は、一般的に最高額の半額程度が支払われます。

- 有給休暇を取って裁判所に行く予定です。日当は私の勤務する会社に支払ってもらえますか。

- 日当は裁判所にお越しになる方個人に対してお支払いするものなので、会社に対してお支払いすることはできません。

- 日当を受け取った場合、所得税の確定申告の必要はありますか。

-

裁判員や裁判員候補者等に支払われる日当は、裁判員等の職務に対する報酬ではなく、裁判員候補者等として裁判所にお越しいただくことや裁判員等の職務を行うに当たって生じる損害(例えば、裁判所に来るための諸雑費や一時保育料等の出費、収入の減少など)の一部を補償するものです。

そのため、裁判員や裁判員候補者等に支払われる日当に係る所得は、給与所得及び一時所得のいずれにもあたらないことから、裁判員等の「雑所得」として取り扱われます。

裁判所では、裁判員や裁判員候補者等に支払われる日当に係る所得に対して源泉徴収は行いません。給与を1か所から受けていて、年末調整がお済みの方は、この日当による雑所得の金額など各種所得金額(給与所得と退職所得を除きます。)の合計額が20万円以下の場合、所得税の確定申告を行う必要はありませんが、一定の場合は所得税の確定申告を行う必要がある場合も考えられますので、税金の関係でご不明な点がある際には、国税庁のホームページをご覧いただくか、最寄りの税務署にご確認ください。

- 裁判員が有給休暇を取って裁判に参加した場合、日当と給与の両方を受け取ることは問題になりませんか。

- 日当は裁判員の職務に対する報酬ではありませんので、裁判員が有給休暇を取って裁判に参加した場合でも、日当をお受け取りいただくことに問題はありません。

- 宿泊料は、どのような場合に、いくら支払われるのですか。

-

宿泊料は、裁判所が自宅から遠いなどの理由で宿泊しなければならない場合(例えば、裁判所にお越しいただく時間に間に合わせるためには、前日に自宅を出発しなければならない場合や、裁判の終了後、当日中の帰宅が困難となるような場合など)に支払われます。

宿泊料の額は、実際にかかった宿泊料金ではなく、お越しいただく裁判所の地域によって、1泊当たり8000円から1万9000円の定額が支払われます(裁判員の参加する刑事裁判に関する規則8条)。

なお、宿泊料が支払われる方には、「裁判員等選任手続期日のお知らせ(呼出状)」の宿泊料支給の有無に「有」と表示してお知らせします。ただし、裁判所に来られるために宿泊が必要である場合でも、自宅に泊まる等、宿泊料がかからないことが明らかな場合には、宿泊料は支払われません。

- ホテル等に宿泊した場合、宿泊証明書などを提出する必要がありますか。

- 領収書や宿泊証明書の提出は不要です。裁判所にお越しになった際に職員にホテル等に宿泊したことをお話ししていただければ結構です。

- 裁判員になったことで、事件関係者から危害を加えられることはありませんか。

-

裁判員法では、事件に関して裁判員に接触することは禁止されていますし、裁判員に頼み事をしたり、裁判員やその家族を脅した者には、刑罰が科せられることになっています。また、事件関係者から危害を加えられるおそれのある例外的な事件については、裁判官のみで審理することになっています。ですから、どうぞご安心ください。

もちろん、裁判所は、安心して審理に参加していただくためにも、裁判員の安全確保に万全の配慮をします。例えば、裁判員の名前や住所は公にされないことになっていますが、万一にも事件関係者に知られることがないように、裁判員の個人情報については厳重に管理します。また、裁判員が法廷や評議室へ移動する際に、事件関係者等と接触することがないよう、部屋の配置等を工夫しています。

さらに、必要に応じて、危険物の持ち込み防止のために、金属探知機による所持品検査をしたり、法廷等に警備要員を配置することもあります。

それでも万一不安や危険を感じるような事態が生じた場合には、直ちに裁判所に相談してください。裁判所は関係機関と連携するなどして必要な措置をとります。

- 裁判員は法廷内で顔を見せずに裁判をすることができますか。

- 裁判員は、公開の法廷で行われる裁判の手続や尋問される証人の証言している様子を見て、判断していただきますので、顔を見せずに裁判をすることはできません。

- 被告人に顔を知られたりしても、危険はないのですか。

- 裁判員法では、裁判員や裁判員であった方やその家族を脅した場合はもちろん、困らせる行為をした者は厳しく処罰されることになっています。また、裁判員や裁判員だった方は、評議の秘密を守る義務を負いますが、これも、裁判員のだれがどのような意見を述べたかが分からないようにすることにより、裁判員への不当な接触のきっかけを作らないようにする意味もあるのです。

- 有名人が裁判員に選ばれた場合、その人の身元が分かると思いますが、それでも裁判員に選ばれるのですか。(医者や学校の先生のように、不特定多数の人と接する職業の人は、自分が被告人を知らなくても、被告人が自分を知っているかも知れません。それでも選ばれるのですか。)

- 裁判員法は国民の中から裁判員が公平に選ばれることを想定していますので、有名人など、身元が分かってしまうというだけでは裁判員やその候補から除くことや、辞退することはできません。裁判員を守るために、法律で、裁判員や裁判員であった方やその家族を脅したり、困らせる行為をしてはならないとされており、これに違反した者は2年以下の拘禁刑又は20万円以下の罰金に処せられます。

- 報道機関により、裁判員も法廷内で撮影され、テレビや新聞に報道されることはあるのですか。

-

裁判員法では、何人も、名前、住所その他裁判員であることを特定するに足りる情報を公にしてはならないとされていますので、裁判員の顔などが法廷内で撮影され、テレビや新聞で報道されることはありません。

なお、現在、法廷内での撮影は、開廷前に認められることがありますが、裁判員は、この撮影を終えてから入廷していただくことになります。

- 仕事を休むと裁判員であることが分かってしまうのでないでしょうか。

- 休暇を取得するために裁判員になったことを上司等に話すことは差し支えありません。なお、あなたが裁判員になったことを上司等が公にすることは、法律で禁止されています。

- 裁判員になったことで他人から事件や裁判についていろいろと尋ねられたり、自分の氏名・年齢等の個人情報を公にされたりしないか不安です。

-

判決の宣告前は、何人も、事件に関して裁判員に接触することは一切禁止されており、事件の情報や裁判員の個人情報を尋ねることも許されません。もちろん、氏名・年齢等、裁判員が誰か特定できる情報を公にすることも一切できません。

他方、判決宣告後は、裁判員であった方に事件の情報を尋ねること自体は禁止されていませんが、評議の秘密や、法廷で明らかにされていない関係者のプライバシーなど、裁判員を務める上で知り得た秘密を尋ねるために裁判員であった方に接触することは許されません。また、裁判員であった方が誰か特定できる情報は、本人の同意がなければ公にできません。

なお、裁判終了直後に裁判所において実施される記者会見は、裁判員経験者の方々に撮影や個人情報等の公表についてのご意向を確認した上で、同意された範囲内で行われています。詳しくは、「裁判員経験者の記者会見に関する報道で、裁判員経験者の容姿が写されていたり、氏名、年齢、職業等の個人情報が紹介されたりしていましたが、問題はないのですか。」のQ&Aをご参照ください。

- どうして守秘義務は設けられたのですか。

-

裁判員や裁判員であった方には、一定の秘密を守る義務(守秘義務)があり、その違反に対しては罰則が定められています。これは、裁判の公正さやその信頼を確保するとともに、評議で裁判員や裁判官が自由な意見を言えるようにするためです。

評議で述べた意見や経過が明らかにされると、後で批判されることを恐れて率直な意見を述べることができなくなってしまうおそれがあります。さらに、評議の秘密を守ることは、裁判員の保護(プライバシーの保護や報復を防ぐ意味で身体の保護)にもつながると考えられます。

また、評議以外の職務上知った秘密として、被害者など事件関係者のプライバシーに関する事項などがありますが、このような事項は不必要に明らかにされないようにしなければならないことから守秘義務の対象とされています。

このように守秘義務は、裁判員制度を円滑に運用する上で極めて重要なものです。

- 具体的にはどのような秘密をもらしてはいけないのですか(守秘義務の対象)。

-

公開の法廷で見聞きしたことであれば基本的に話しても問題ありませんし、裁判員として裁判に参加した感想を話すことも問題ありません。

漏らしてはいけない秘密には、1.評議の秘密と2.評議以外の裁判員としての職務を行うに際して知った秘密とがあります。

1.評議の秘密には、例えば、どのような過程を経て結論に達したのかということ(評議の経過)、裁判員や裁判官がどのような意見を述べたかということ、その意見を支持した意見の数や反対した意見の数、評決の際の多数決の人数が含まれていると考えられています。

2.評議以外の職務上知った秘密には、例えば、記録から知った被害者など事件関係者のプライバシーに関する事項、裁判員の名前などが該当します。このような事項は、当事者が他人に知られたくないものが含まれている可能性が高く、不必要に明らかにされないようにしなければならないことから守秘義務の対象とされています。

- 裁判員や裁判員候補者であることについて、上司や同僚、家族、親しい人に話すことは許されないのですか。

-

裁判員や裁判員候補者であることを公にすることは、法律上禁止されています。裁判員法で禁止されている「公にする」とは、出版、放送といった手段による場合やインターネット上のホームページ、ブログ、SNS等に掲載するような場合など、裁判員候補者になったことを不特定多数の人が知ることができるような状態にすることをいいます。

一方、日常生活の中で、家族や親しい人に話すことは禁止されていませんし、上司に裁判員等になったことを話して、休暇を申請したり、同僚の理解を求めることは問題ありません。その際に、裁判所からの「裁判員等選任手続期日のお知らせ」を上司や同僚に見せることについても差し支えありません。

なお、判決宣告等により裁判員としての任務を終えた後に、裁判員であったことを公にすることは、本人の同意があれば禁止されていません。例えば、裁判員であった方が、ご自身の意思で判決宣告後にマスコミのインタビューに答えたり、裁判員を務めた経験や感想を多くの方に伝えたりすることは、問題ありません。

- 他人から事件に関する情報を尋ねられたりすると、守秘義務を守れるか不安なのですが。

-

判決の宣告前は、何人も、事件に関して裁判員に接触することは一切禁止されており、事件に関する情報を尋ねることも許されません。

また、判決宣告後も、評議の秘密や、法廷で明らかにされていない関係者のプライバシーなど、裁判員が話してはいけない事柄、つまり守秘義務の対象となる事柄を尋ねるために裁判員に接触することは許されません(万一 尋ねられても、そのような事柄については話さないようにしてください。)。もっとも、事件に関する情報でも、法廷で明らかにされた事情や裁判員を経験した意見・感想は守秘義務の対象外であり、自由にお話しいただいて一向に構いません。

なお、裁判終了後の記者会見における発言については、「裁判員経験者が記者会見で審理に参加した経験を話すことは、守秘義務違反にはならないのですか。」のQ&Aをご参照ください。

- 裁判員になって仕事を休んだために、会社を辞めさせられないかと心配です。

-

裁判員の仕事に必要な休みをとることは法律で認められています(労働基準法7条)。

また、裁判員として仕事を休んだことを理由に、解雇などの不利益な扱いをすることは法律が禁止しています(裁判員法100条)。

- 裁判員や裁判員候補者として裁判所に行くために会社を休む場合、有給休暇扱いにしてもらえますか。

-

裁判員の仕事に必要な休みをとることは法律で認められています(労働基準法7条)が、裁判員の仕事に従事するための休暇制度を設けることは義務付けられておりませんので、「裁判員休暇」のような特別の有給休暇制度を設けるかどうかは、各企業の判断に委ねられています。

裁判所としては、裁判官が企業等に赴いて行う出前講義等を通じて、企業等に対して、お勤めの方が裁判員となることの意義を理解していただき、裁判員として参加しやすい職場環境の整備への協力をお願いするなどしています。

- 裁判員候補者や裁判員として、裁判所に出頭していたこと、裁判員に選任されて裁判員の職務に従事したことなどの証明書は、裁判所から発行してもらえますか。

-

裁判員候補者として裁判員等選任手続の期日に出頭したり、裁判員として職務に従事したことについて、申出があれば、本人に対し、証明書を発行します。

裁判員候補者の方には、「裁判員等選任手続期日のお知らせ」の一部に設ける出頭証明書欄に証明スタンプを押印します。また、裁判員として職務に従事した方については、別途証明書を発行します。

- 裁判員裁判のために、裁判所の施設は改良されているのですか(バリアフリー、休憩室など。)。

-

既存施設の活用を図りながら、必要に応じて施設の改修や増築を行っています。

身体の不自由な方の利用にも配慮し、バリアフリーに対応した法廷を整備したり、裁判員の休憩スペースを考慮した評議室を設けたりするなど、参加しやすい工夫をしています。

- 裁判員や裁判員候補者が裁判所に向かう途中に事故にあった場合、補償を受けることはできるのですか。

-

裁判員は、非常勤の裁判所職員であり、常勤の裁判所職員と同様に、国家公務員災害補償法の規定の適用を受けます。

したがって、裁判員が、その職務を果たすため裁判所と自宅の間を行き帰りする途中で事故にあった場合、同法の規定に基づき、補償を受けることができます。

また、裁判員候補者についても、裁判員と同様に補償を受けることができます。

- 就業規則において、(1)裁判員候補者名簿記載通知を受けたこと、(2)裁判員候補者として呼出しを受けたこと、(3)裁判員や補充裁判員に選任されたことについて、使用者に対する報告を義務付けることは問題ないでしょうか。

-

裁判員法101条1項では、何人も、裁判員や裁判員候補者等の氏名、住所その他の個人を特定するに足りる情報を公にしてはならないとされています。そして、「公にする」とは、そのような情報を不特定又は多数人の知り得る状態に置くことをいいますから、裁判員等が、休暇の取得のためその他の理由から、自分が裁判員等であることを他人に話したとしても、この規定に違反するものではないと考えられます。

したがって、就業規則において、従業員に対し、(1)裁判員候補者名簿記載通知を受けたこと、(2)裁判員候補者として呼出しを受けたこと、(3)裁判員や補充裁判員に選任されたことについて、使用者に対する報告を義務付けた場合であっても、それが、(1)から(3)までに該当する従業員が一定の期間不在となることに伴って、従業員の勤務体制の変更等を行う必要があるなど、合理的な必要性があることに基づき、その必要性の範囲内で、報告を義務付けるものであるときは、その義務付け自体が裁判員法に違反することとはならないものと考えられます。

- 就業規則において、裁判員用の特別の有給休暇を取得した場合に、(1)裁判員として受領した日当は使用者に納付する、(2)日当を受領した時はその金額について給与から減額するなどと定めることは問題ないでしょうか。

-

個別の事情によります。

例えば、(1)のように、裁判員として受領した日当は使用者に納付するという規定を置いた場合、その規定により実質的に労働者が不利益を被るような場合は、裁判員法100条が禁止している不利益取扱いに該当する可能性があります(例えば、受領した日当が1万円であり、特別の有給休暇に支払われる給与額が6000円である場合には、日当を納付することで4000円の不利益を被ることになります。)。

また、(2)のように、特別の有給休暇としているにもかかわらず、給与額から裁判員の日当を差し引くことは一般的に認められません。

なお、例えば、「裁判員用の特別の有給休暇を取得した場合には、1日分に相当する給与額(例えば1万5000円)と日当相当額(例えば1万円)との差額(例えば5000円)を支給する。」というように、給与額と日当相当額との差額を支給するような特別の有給休暇制度にすることは問題ないと考えられます。

- 就業規則において、従業員が裁判員候補者名簿記載通知を受け取った場合に、辞退の申出をするかどうか及び裁判員として参加することが困難な時期についてどのように回答するかを使用者と協議の上決定すると定めることは問題ないでしょうか。

-

就業規則において、従業員が裁判員候補者名簿記載通知を受け取った場合に、辞退の申立てをするかどうか等について使用者と協議しなければならないこととしたとしても、裁判員法101条1項に違反するものでないことについては、「就業規則において、(1)裁判員候補者名簿記載通知を受けたこと、(2)裁判員候補者として呼出しを受けたこと、(3)裁判員や補充裁判員に選任されたことについて、使用者に対する報告を義務付けることは問題ないでしょうか。」の答えと同様です。

なお、労働基準法7条において、労働者が裁判員の職務を遂行するために必要な時間を請求した場合には、使用者は拒んではならないとされていることから、参加の意思を持っている労働者に対して、当該労働者と協議をした使用者が辞退を強要することはできないと考えられます。

- 従業員に対する有給休暇の付与を使用者に対して義務付ける前提として、全労働日の8割以上出勤することが必要であるところ(労働基準法39条1項、2項)、同条10項によれば、労働災害による休業や育児休業等、一定の事由に基づく休業期間は、同条1項、2項の適用に当たっては「出勤したものとみなす」としていますが、従業員が無給休暇により裁判員候補者として出頭したり、裁判員等として職務に従事した場合、同条1項、2項の適用に当たって「出勤したもの」として扱うことになるのでしょうか。

-

労働基準法39条10項において「出勤したもの」とみなす場合が規定されていますが、裁判員候補者として出頭したり、裁判員等として職務に従事した場合はこの規定に当てはまらないため、この規定によって「出勤したもの」とみなすことはできません。

そのような場合における不就業は、法律に定められた正当な手続により労働者が労働義務を免除されているものであるため、8割出勤の算定に当たっては「全労働日」から除外して扱うべきものとされています。

なお、当事者の合意によって、労働者に有利に「出勤したもの」として取り扱うことは差し支えありません。

- 裁判員制度についてよく知らないのですが、わかりやすく説明したツールなどはありますか。

-

まずは裁判員制度のあらましを知りたい!という方におススメなのが、「裁判員制度インフォグラフィックス動画」です。

裁判員の候補者となった主人公が裁判員に選ばれ、裁判員としての職務を終えるまでの一連の手続の流れを、映像技法「インフォグラフィックス」を用いてシンプルかつコンパクトに、わかりやすく紹介しています。

裁判員制度について詳しく知りたい!という方におススメなのは、「すっとわかる、裁判員制度なるほどブック」です。

裁判員の候補者に選ばれた方々をイメージし、そのような方々に向けて、その後正式な裁判員に選ばれるまでの手続の流れや、選ばれた後の裁判員としての役割等を紹介するものになります。

- 裁判員を経験した方の感想などを知るにはどうしたらいいですか。

-

裁判員を経験された方の声や感想はウェブサイトで紹介しています。

例えば、「裁判員の経験者の声をお知らせします!」のページでは東京地方裁判所で開催した座談会の様子を掲載し、実際に裁判員を経験された方の声を紹介しています。

また、広報テーマで「18歳、19歳の裁判員経験者の声を聞いてみたよ!」(PDF:1.2MB)というテーマを取り上げ、18歳、19歳の裁判員経験者の声や裁判員経験者の方から若い方へのメッセージを紹介しています。

なお、アンケート結果によると、これまで裁判員として参加された方の 95%以上の方が「非常によい経験と感じた」又は「よい経験と感じた」と回答されています。

- 裁判員や補充裁判員に選ばれる確率はどれくらいですか。

-

裁判員等は、衆議院議員の選挙人名簿に登録された有権者の中から無作為に選ばれます。

令和5年(2023年)に裁判員等に選ばれた人は、裁判員は4714人、補充裁判員は1610人でした。

これを前提とすると、裁判員等に選ばれる確率は、全国で1年あたり、全有権者の約16500人に1人(約0.01%)となります。

裁判員制度に関する統計をもっと詳しく知りたい方は、こちらをご覧ください。

- 裁判所が実施している出前講義とはなんですか。

-

裁判所では、裁判官や裁判員・補充裁判員を経験された方々が、学校や職場、所属する団体などに出張し、裁判員裁判の仕組みや手続の流れについて説明し、皆さんの感じている疑問や不安などにわかりやすくお答えする出前講義を実施しています。

出前講義の実施方法や申込方法は、各地方裁判所によって異なるため、最寄りの各地方裁判所にお問い合わせいただくか、各地方裁判所のウェブサイトをご覧ください。

- 裁判所で開催している意見交換会とはなんですか。

-

裁判所では、裁判員・補充裁判員を経験された方々に、裁判員制度に対する率直な意見や感想を語っていただく場として、意見交換会を開催しています。意見交換会には、裁判官、検察官、弁護人の法曹三者も参加し、お聞かせいただいた意見や感想を、今後の裁判員制度の運用の参考としています。

各地方裁判所で開催された意見交換会の概要はこちらをご覧ください。

- さいニャンはどんなキャラクターですか。

-

さいニャンは、令和3年11月に裁判員制度広報キャラクターとして誕生しました。

フードを被るほど雪深い地域で裁判所の職員と一緒に暮らしていた三毛猫が、なぜか妖精として転生したキャラクターです。転生して目が覚めた場所がなぜか法服のポケットの中で、一緒に暮らしていた職員が裁判員制度広報に楽しそうに携わっていたという転生前の記憶がよみがえり、自分も裁判員制度の広報をやってみたいと考えて、手助けすることとしました。職員の広報活動をよく見ていたので、このキャラクターもやたらと裁判員制度に詳しいです。

![]()